kaiyun(中国)2026世界杯官方网站 收购时预测能赚343万元,但施行亏了1783万元,必易微为何称“不存在紧要各异”?

每经记者|赵李南每经裁剪|魏官红

近期,电源措置芯片限度企业必易微(SH688045,股价66.60元,市值47.00亿元)对交游所年报问询函进行了陈诉。

针对其客岁并购的上海兴感半导体有限公司(以下简称“上海兴感”),必易微称,上海兴感2025年施行产生的-1783.23万元净利润,与此前预测的343.35万元净利润“不存在紧要各异”。

《逐日经济新闻》记者防范到,并购上海兴感为必易微带来了约2.25亿元的商誉。

而凭证此前表现,2023年及2024年,必易微已贯穿两年赔本,2025年的净利润正负对其尤为垂危。显著,若是上海兴感的商誉存在大额减值,将对必易微的利润产生紧要影响。

2026世界杯预选赛下单中国体彩官网与此同期,必易微另一家控股子公司成王人动芯微电子有限公司(以下简称“动芯微”)频年赔本,其商誉账面价值为0.23亿元,不外,凭借对当年的乐不雅收益预测,必易微未对动芯微的商誉进行减值。

2025年10月,必易微以现款2.95亿元的对价,完成了对上海兴感100%股权的收购。

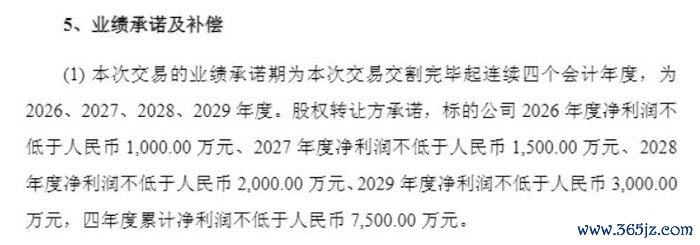

该笔收购中,交游对方喜悦上海兴感在2026年至2029年的四个管帐年度内,累计净利润不低于7500万元。但是,注视其2025年全年的事迹阐发,上海兴感的盈利景象拒绝乐不雅。

凭证问询函陈诉表现,上海兴感2025年买卖收入4807.23万元,未能达到6124.86万元的预测值,收支1317.63万元;2025年净利润为-1783.23万元,与收购时预测的343.35万元比拟,两者差额达-2126.58万元。

但是,靠近施行净利润与预测净利润的各异,必易微称:“上海兴感2025年全年齿迹情况与收购时的预测事迹不存在紧要各异。”

公司基于何种财务或法律逻辑,认定现在的施行赔本与预测盈利“不存在紧要各异”?《逐日经济新闻》记者致函采访了必易微。

必易微在回函中解说,凭证海关数据,2025年第四季度光伏组件/逆变器出口环比下跌16.63%,由于2025年第四季度光伏组件/逆变器需求较弱、价钱内卷,芯片销售价钱有所下跌,同期客户未能按照销售订单及缠绵实时提货,导致上海兴感全年收入未达预期、毛利率下跌。

“航天行业客户对居品性量及可靠性要求极高,验收周期较长,验收进程取决于客户对芯片在利用系统中的使用情况和质地阐发,难以准确预测。秩序2025年末,上海兴感对航天行业客户已出货但尚未达到收入阐明要求金额跨越1000万元。”必易微称。

同期,必易微暗示,研发过问超出预期和其他损益的影响也导致上海兴感施行规划末端与预测数据产生各异。

必易微称,上海兴感2025年的规划末端得当行业施走运转情况。跟着储能及航天行业客户需求抓续增长、光伏行业“反内卷”配景下价钱慢慢回升以及机器东谈主、新动力汽车等新兴业务不休放量,秩序2026年4月底,上海兴感在手订单已跨越1000万元,瞻望2026年上海兴感的规划景象将抓续向好。

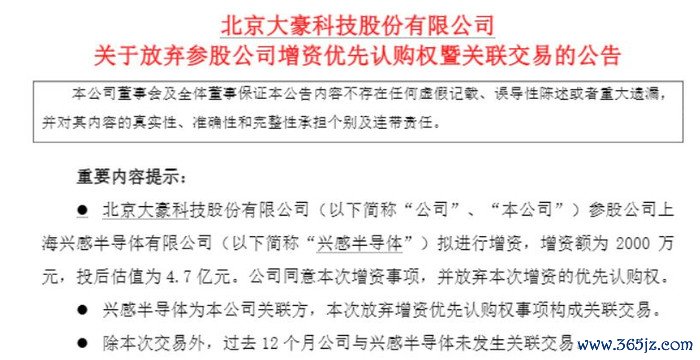

《逐日经济新闻》记者防范到,2021年12月,大豪科技(603025.SH)曾公告称,其参股公司上海兴感拟进行增资,投后估值为4.7亿元。

到了2025年必易微发起收购时,上海兴感100%股权的交游作价缩水至2.95亿元。

估值下滑的背后,是上海兴感抓续承压的盈利才调。财务数据涌现,上海兴感2020年净利润为-279.71万元(未经审计);2023年净利润为-2650.21万元;2024年净利润为-1286.45万元;2025年1月~5月净利润为-416.02万元。

在本次必易微收购的金钱评估进程中,评估机构同期收受了市集法和金钱基础法。其中,凭证金钱基础法评估,上海兴感推动一谈权利评估价值仅为9157.36万元(评估升值率为11.45%),市集法例给出了3.01亿元的高估值(评估升值率266.33%)。最终,必易微遴选以市集法动作最终订价依据,并获胜导致在吞并报上层面变成了2.25亿元的无数商誉。

在2025年年报中,必易微称,2025年期末关于收购上海兴感变成的商誉,收受市集法,诡计上海兴感金钱组的公允价值,kaiyun开云中国2026世界杯官网入口扣除变现用度动作可回收金额。经过上述测试,公司商誉无需计提减值准备。

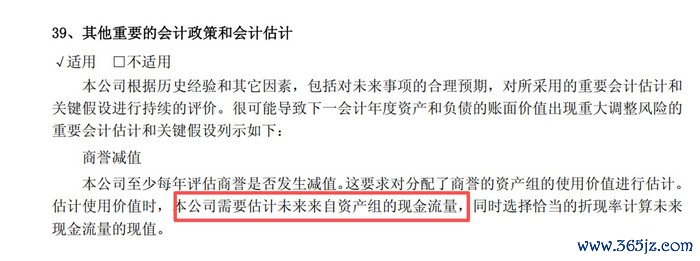

值得防范的是,必易微对另一家于2023年收购的控股子公司的商誉减值测试所使用的武艺并不调换,对动芯微进行商誉减值测试时收受“瞻望当年现款流量现值料到与商誉关连金钱组的可收回金额”。

必易微在年报中对“商誉减值”的论说为:本公司至少每年评估商誉是否发生减值。这要求对分拨了商誉的金钱组的使用价值进行料到。料到使用价值时,本公司需要料到当年来自金钱组的现款流量,同期遴选得当的折现率诡计当年现款流量的现值。

那么,必易微为何针对上海兴感的商誉收受市集法?为什么不按照“料到当年来自金钱组的现款流量”料到金钱组的使用价值?

必易微方面陈诉记者称,公司对商誉减值测试严格扩充年度陈诉中管帐战略“五、27、永久金钱减值”的章程,不存在不一致的情况。公司在进行永久金钱减值计量时,将测算不同金钱组的可回收金额,与账面价值进行对比,凭证不同金钱组,将选用不同的武艺。公司收购上海兴感时对其股权价值评估选用的是市集法和金钱基础法,为保抓武艺的一贯性和可比性,2025年底,公司延续使用市集法和金钱基础法进行金钱组可回收金额评估,具有合感性。

“凭证评估准则,市集法主要参照上海兴感的买卖收入以及所处半导体行业的可比上市公司的规划景象进行价值评估,上海兴感2025年买卖收入同比增长,规划基本面抓续改善,且所处半导体行业抓续向好发展,未出现紧要不利影响,因此金钱组的可回收金额大于账面价值,不存在减值迹象。”必易微暗示。

2023年,必易微收购了动芯微60.1449%股权并将其纳入吞并畛域,由此变成的商誉账面价值为0.23亿元。

但被收购后的动芯微也一直未能开脱赔本的气象。财务数据涌现,动芯微2023年度净利润为-628.08万元,2024年度净利润为-813.00万元,到了2025年,其净利润还是为-456.54万元。

在动芯微贯穿三年赔本的配景下,秩序2025年末,必易微对动芯微关连金钱组进行商誉减值测试的末端是“未出现减值”。

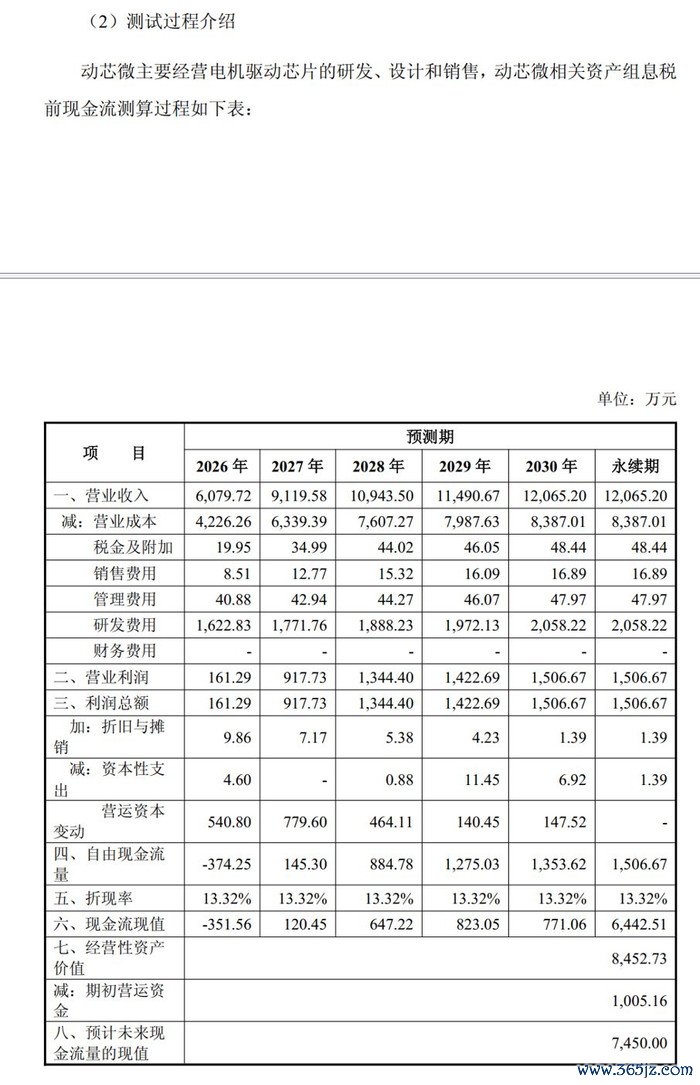

公告表现,包含整个商誉的金钱组账面价值为4189.55万元,而凭证测算陈诉,动芯微商誉关连金钱组的可收回金额高达7450.00万元,远超账面价值。

细究其减值测试进程不错发现,公司收受了瞻望当年现款流量现值进行关连测算。

在最重要的收入与利润参数假定中,公司予以了动芯微增长预期:预测其2026年买卖收入将达到6079.72万元,并在随后的几年保抓攀升,至2030年预期买卖收入将达1.21亿元,对应当年5年的复合增长率达到29.44%。

必易微在陈诉中解说称,动芯微现在尚处于发展初期,赔本的主要原因在于电机驱动线居品收入在整个公司占比相对较低,陈诉期内带来的毛利尚无法遮盖较高的研发过问和固定运营老本。同期,公司强调预测的高增长率与半导体行业可比上市公司的平均水平(28.94%)基本抓平。

记者也在采访函中问及必易微,动芯微将如何扭转神志并完满爆发式增长?

必易微陈诉称,针对电机驱动居品,现在已有多款单/三相BLDC电机驱动芯片批量利用到CPU、GPU、PC、高算力显卡及锂电储能等利用限度的散热系统。公司面向工业动力、数据中心等中大功率散热电机限度发布了内置电机适度算法的单相BLDC电机预驱专用适度芯片,同期推出12V三相无感电机驱动芯片,内置三相无感换相算法、SVPWM驱动步地及丰富的转速弧线设定等功能,浅薄用于各式泵类、高阶显卡等居品;并针对家居家电利用,推出一系列步进电机驱动芯片和三相BLDC电机驱动芯片,为扫地机器东谈主、雪柜、空调及智能家居等多元场景提供可靠驱动。陈诉期内,公司电机驱动芯片收入同比增长跨越121%。

此外,记者问及:若是2026年动芯微营收无法达到预测的6079.72万元,公司是否将在2026年逼近计提大额商誉减值?届时将对必易微净利润产生多大影响?

必易微陈诉称,动芯微加入必易微以来规划抓续改善,2025年买卖收入同比增长跨越121%,公司对动芯微的规划发展充满信心。

“凭证公司管帐战略,公司每年陈诉期末王人会对动芯微商誉进行减值测试,对商誉减值测试末端影响的重要参数除了买卖收入预测kaiyun(中国)2026世界杯官方网站,还包括买卖收入增长率、毛利率、折现率等,主要受到当年年度的预期影响,而非历史年度的规划数据。具体情况请包涵公司后续发布的如期陈诉。”必易微暗示。